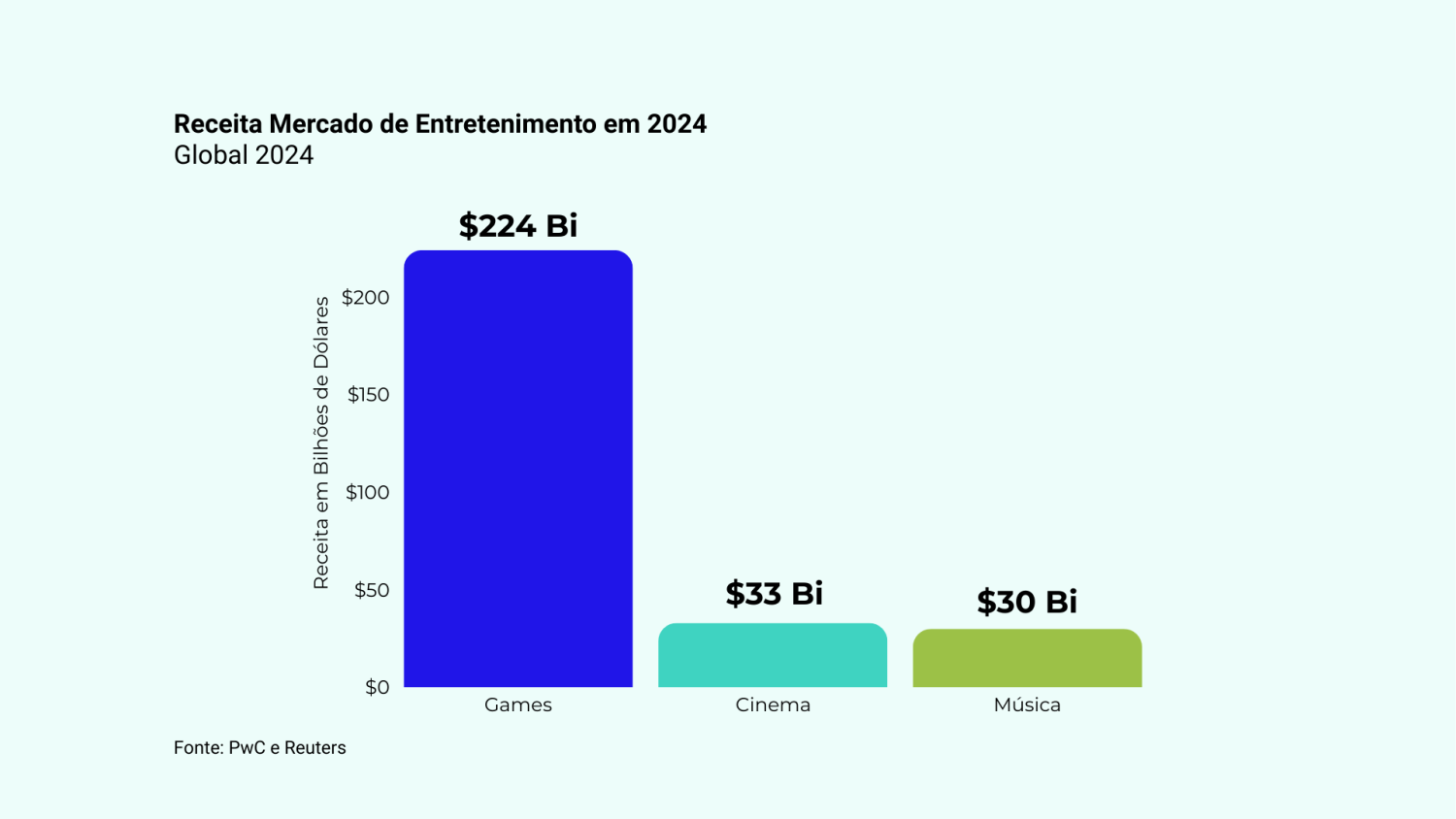

Videogames sempre foram vistos como passatempo de criança. Um hobby que, aos olhos de muita gente, deveria ser superado na vida adulta, como brinquedos deixados na prateleira da infância. Mas será mesmo? Será que uma indústria que movimentou em 2024 cerca de US$224 bilhões pode ser reduzida à “coisa de criança”? Ou ainda, será que um mercado que já superou a soma do cinema e da música em receita global com projeções de cerca de US$300 bilhões até 2029, pode ser tratado como entretenimento menor?

A resposta, como mostram os números e a realidade cotidiana, é clara: não. Os games não apenas cresceram em faturamento, eles se tornaram o epicentro da indústria cultural contemporânea. Mas compreender esse fenômeno exige ir além da euforia dos números. É preciso analisar como chegamos até aqui, quais são as engrenagens que movem essa máquina bilionária e quais sinais apontam para o futuro.

O cenário atual da indústria de games

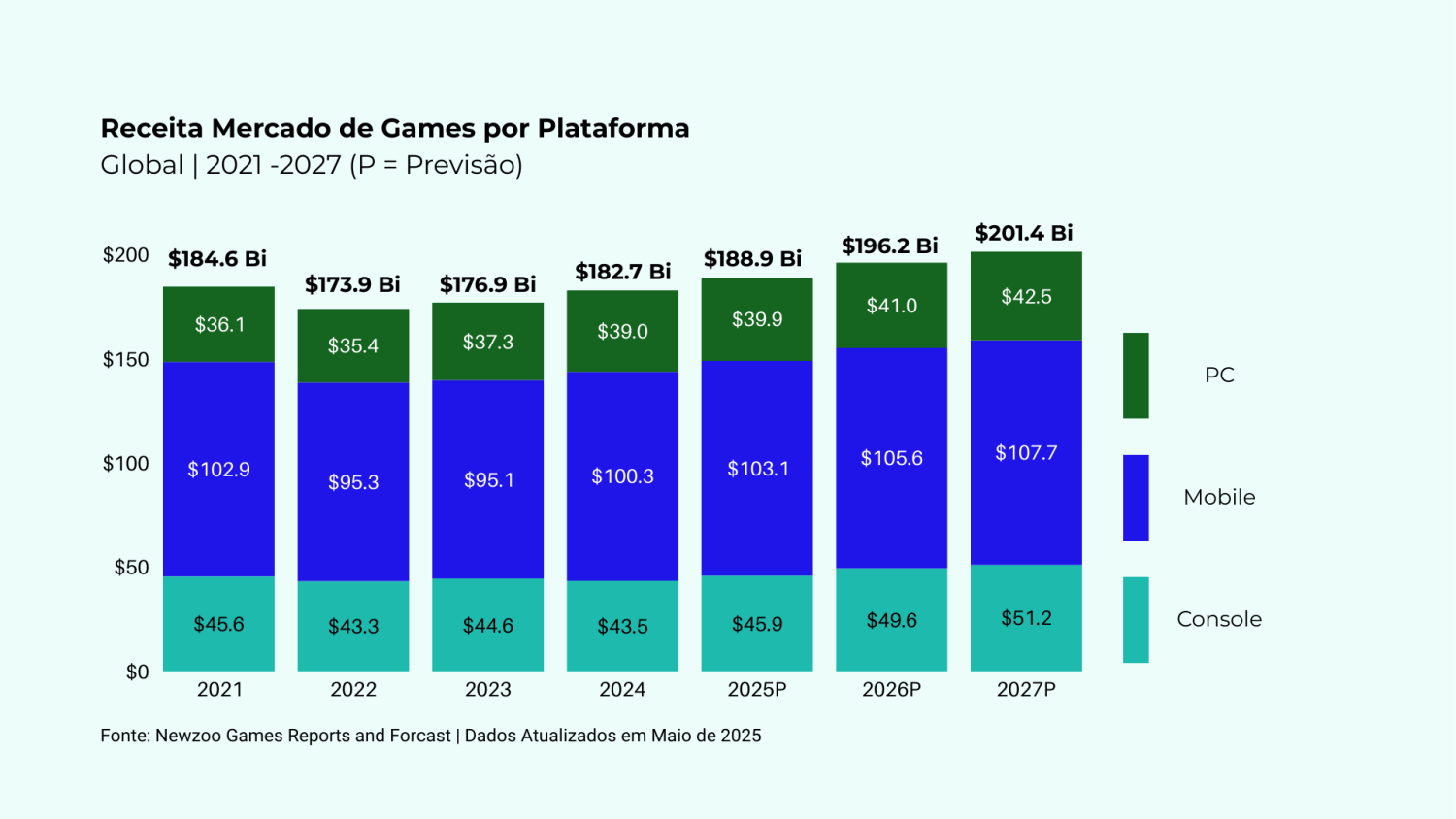

Se você ainda acha que videogame é coisa de criança, talvez seja hora de rever os números. O mercado global de games olhando apenas para o consumo direto em software e serviços de jogos deve atingir US$188,8 bilhões em 2025 (Newzoo), crescendo +3,4% em relação a 2024. Esse avanço é sustentado por uma base de 3,6 bilhões de jogadores no mundo, um aumento de +4,4% ano após ano, o que hoje corresponde a impressionantes 61,5% de toda a população online mundial.

Quando ampliamos a lente e englobamos também hardware, acessórios, VR/AR e até esports como mídia, os números ficam ainda mais impressionantes. Estima-se que a receita de games em 2024 foi de US$224 bilhões e projeta que chegue a US$300 bilhões até 2029 (PwC em seu Global Entertainment & Media Outlook).

Para colocar em perspectiva: o mercado global de entretenimento e mídia (todos os segmentos: cinema, música, streaming, publicidade etc.) atingiu US$2,9 trilhões em 2024.

O contraste é gritante: os games já superaram cinema e música juntos em receita global. E não se trata apenas de faturamento. Hoje vemos séries baseadas em jogos como Halo e The Last of Us conquistando audiências adultas e prêmios um sinal claro de que games não são “entretenimento menor”.

PC, Console e Mobile: onde os games realmente crescem?

De acordo com a Newzoo, os números atuais mostram:

- PC: 936 milhões de jogadores (+3,1% YoY). Receita prevista US$39,9 bi em 2024 (+2,5% YoY), com Steam crescendo na China e Japão.

- Console: 645 milhões de jogadores (+2,5% YoY). Receita US$45,9 bi em 2024 (+5,5% YoY), puxada por Switch 2, tickets de US$70 e uma safra de grandes lançamentos.

- Mobile: 3,0 bilhões de jogadores (+4,5% YoY), receitas de US$103 bi em 2024 (+2,9% YoY); maior plataforma em escala global.

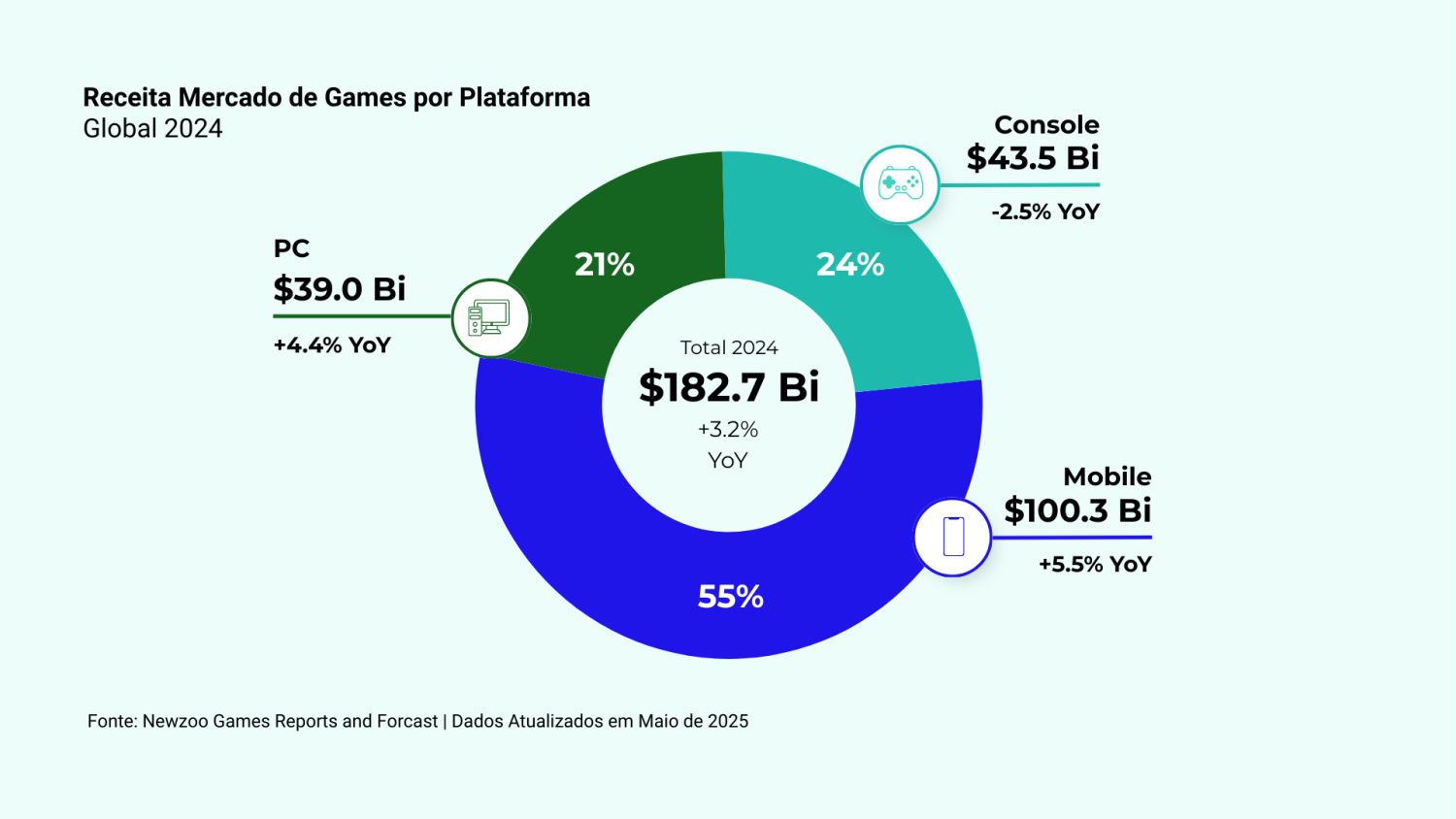

Em 2024, o mobile puxou o mercado: US$100,3 bi (+5,5% YoY, 55% da receita global). O PC avançou (+4,4% YoY, US$39 bi, 21%), e os consoles recuaram (–2,5% YoY, US$43,5 bi, 24%), em um ano de transição quadro que deve se reverter com novo hardware e blockbusters.

Enquanto o mobile continua sendo a plataforma de massa, colocando jogos no bolso de bilhões de pessoas, os consoles atravessaram um 2024 de transição, marcado pela espera por novo hardware e pela falta de grandes lançamentos capazes de mover a balança. Mas essa fotografia de curto prazo não conta a história toda. O que os dados mostram é que cada plataforma não compete apenas em escala, mas em impacto cultural e econômico e é justamente essa diversidade que mantém a indústria em movimento.

Hardware: a engrenagem que sustenta o ecossistema

Mesmo com o domínio de escala do mobile, consoles e PCs seguem como base do ecossistema que dita rumo e margens. Em 2025, consoles devem liderar o crescimento de receita (+5,5% YoY, US$45,9 bi), por três fatores:

- Novo hardware (Nintendo Switch 2): renova o ciclo de consumo e reaquece a competição.

- Preço do jogo consolidado em US$70,elevando o ticket médio.

- Blockbusters que impulsionam também serviços e acessórios: Quem não está esperando GTA VI em 2026, que estará disponível somente para Xbox e PlayStation?

O PC também continua como um pilar essencial: são 936 milhões de jogadores ativos (+3,1% YoY), responsáveis por uma receita de US$ 39,9 bilhões em 2025 (+2,5% YoY). Gêneros como MMORPGs e MOBAs encontram aqui o seu lar, enquanto a força da Steam, sobretudo em mercados como China e Japão, reforça a relevância desse segmento.

Esse dinamismo mostra que o hardware não é apenas “um aparelho para rodar jogos”, mas a porta de entrada para um ecossistema lucrativo:

- Cada console vendido cria oportunidades em first-party e third-party software.

- Gera receita recorrente com serviços online como PS Plus e Xbox Game Pass.

- Alimenta a cadeia de periféricos e acessórios, que completam a experiência do jogador.

E é aqui que a tese central volta a ecoar: falar de consoles e PCs não é falar de “brinquedos eletrônicos”. É falar de infraestrutura cultural e econômica, que garante margens bilionárias e sustenta todo o ecossistema que chamamos de indústria de games.

Software e modelos de negócios

Se o hardware é a porta de entrada, o software é o coração pulsante da indústria. Em 2024, os 200 jogos mais jogados do mundo somaram cerca de 9,7 bilhões de horas por mês, segundo a Newzoo. Mas o dado mais revelador é outro: apenas 17% desses títulos foram lançados naquele ano. Em outras palavras, a grande maioria do tempo de jogo não está nos “lançamentos da temporada”, mas em catálogos perenes que se comportam como serviços de entretenimento contínuo.

Nenhum exemplo ilustra isso melhor do que Roblox. Mais do que um jogo, ele se tornou um ecossistema criativo que mistura comunidade, marketplace e criação de conteúdo. Só em 2024, Roblox gerou US$2,3 bilhões em gastos de consumidores e manteve a maior base de usuários do planeta. Para a geração mais jovem, ele ocupa o mesmo espaço cultural que YouTube ou TikTok.

Essa lógica explica a consolidação dos modelos de negócio que sustentam a indústria: Free-to-Play, Live Service, assinaturas e nuvem.

Marketing e aquisição de usuários e a transformação cultural invisível

Em 2009, Call of Duty: MW2 chocou com cerca de US$200 milhões (produção + marketing). Hoje, especula-se GTA VI na casa de US$1–2 bilhões (desenvolvimento + marketing + infra online). Mesmo que os números variem, a direção é clara: campanhas de games rivalizam e superam Hollywood.

Além do tamanho, o formato mudou: skins em Fortnite, arenas patrocinadas em LoL e eventos in-game transformaram o jogo em mídia e rito cultural recorrente.

Investimento, M&A e eficiência operacional

Se em marketing já fica claro o peso da indústria de jogos, nada ilustra melhor seu tamanho estratégico do que as fusões e aquisições. O exemplo mais emblemático é o da Microsoft comprando a Activision Blizzard por US$69 bilhões, a maior transação já realizada no setor de games e uma das maiores da história da tecnologia.

O impacto vai muito além do valor da transação: a compra consolidou a Microsoft como um dos players centrais na disputa por conteúdo, serviços e propriedade intelectual (IPs), transformando o Xbox Game Pass em um ativo ainda mais poderoso. Cada franquia da Activision Blizzard teve um peso estratégico específico:

- Call of Duty: gigante dos shooters, com força histórica no mercado de consoles, especialmente no ecossistema da concorrente Sony.

- World of Warcraft: ícone dos MMORPGs, que mantém relevância e comunidade ativa no PC há quase duas décadas.

- Candy Crush: sinônimo de mobile gaming, dominando um público massivo e casual que garante receita recorrente.

Esse movimento reforça a tese central: uma indústria que realiza aquisições de dezenas de bilhões de dólares, que reorganiza operações em escala global e que provoca debates regulatórios nos EUA e Europa não pode ser tratada como mero entretenimento infantil. Estamos falando de um setor que opera sob a mesma lógica dos conglomerados de mídia e tecnologia, disputando espaço no tempo, na atenção e até no portfólio de investimentos globais.

Conclusão: a locomotiva invisível do entretenimento

Ao longo das últimas décadas, os games deixaram de ser “passatempo de criança” para se tornarem a locomotiva do entretenimento global. Movimentam mais dinheiro que cinema e música somados, moldam hábitos sociais de bilhões de pessoas e já são tratados por gigantes da tecnologia e governos como ativos estratégicos.

Mas talvez o mais fascinante seja perceber como tudo isso acontece de forma quase invisível para quem não acompanha de perto. Enquanto para muitos os jogos ainda são reduzidos a estereótipos, para a economia global eles já são negócios de primeira grandeza, gerando aquisições bilionárias, campanhas de marketing que rivalizam com Hollywood e uma cultura que atravessa gerações.

O que vimos aqui é um setor que cresce em escala, mas também enfrenta seus próprios desafios: desaceleração pós-pandemia, queda de tíquete médio, dificuldade de monetizar esports e pressões regulatórias. O copo está meio cheio, sim, mas exige estratégia para não esvaziar.

A pergunta que fica é: até quando a sociedade vai continuar tratando games como “brincadeira”, quando os números mostram que eles já são o principal motor da cultura e do entretenimento global?

{kind=link}